O setor de seguros cresceu 13,9% no primeiro trimestre do ano, comparado a 3,6% ocorridos em 2016/2015. “Esse dado confirma a expansão consistente do setor desde o segundo semestre do ano precedente.

O setor de seguros cresceu 13,9% no primeiro trimestre do ano, comparado a 3,6% ocorridos em 2016/2015. “Esse dado confirma a expansão consistente do setor desde o segundo semestre do ano precedente.

Em todos os mercados, já é costumeira a atenção dada ao desempenho do primeiro trimestre. É que, com sazonalidades mitigadas, em um trimestre já se vislumbra alguma tendência que pode subsistir ao longo do ano”, destaca Márcio Coriolano, presidente da CNseg, na Carta de Seguro divulgada hoje.

“O resultado poderia ter sido melhor, não fosse a queda de 28,9% da arrecadação do DPVAT, impactada pela decisão do CNSP de reduzir o prêmio em cerca de 37%, fundamentado na queda da sinistralidade desse seguro observada ao logo de uma série temporal”, acrescenta o executivo.

O ramo de pessoas continua comandando a expansão setorial, amparado na evidente preferência pela proteção contra volatilidades e por maior segurança no futuro.

Os planos de acumulação reverteram as dúvidas originadas de um primeiro trimestre sofrível em 2016, agora com 31,7% do VGBL e 14,9% do PGBL. O seguro de vida individual mantém taxas trimestrais acima de 20%.

Já o ramo de seguros de patrimônios e responsabilidades cresceu em quase todos os componentes. O seguro de automóveis revelou expansão de 5,8% ante uma queda de 3,4% no mesmo trimestre de 2016. Outros destaques são os seguros que carregam fluxos de contratos de maior prazo de vigência, como o rural, o habitacional e o de crédito e garantias.

Veja abaixo a análise feita por Lauro Faria, economista da Escola Nacional de Seguros:

Os dados divulgados pela SUSEP relativos ao primeiro trimestre de 2017 corroboram a impressão de que o mercado de seguros regulado pela autarquia entrou numa fase de nítida recuperação, acompanhando igual evolução de outros setores da economia.

Em comparação com igual período de 2016, as taxas positivas de crescimento dos prêmios de seguros se tornaram mais generalizadas, e não como antes, concentradas em poucas linhas de negócio.

Assim, os prêmios diretos dos produtos de risco de seguros de pessoas aumentaram em termos nominais 11,01% em jan. /mar.2017 em comparação com jan. /mar.2016, com destaques para os ramos prestamista (28,6%) e dotal (23,7%).

A expansão dos prêmios do seguro prestamista (e também do seguro de crédito) é indicação firme da retomada das operações de empréstimo na economia e, portanto, da geração de renda. Por outro lado, os prêmios diretos de seguros de vida e de acidentes pessoais mantiveram taxas de crescimento positivas, mas abaixo da inflação do período, de 4,9%.

A arrecadação de prêmios e contribuições de produtos de acumulação em cobertura de pessoas se manteve em forte expansão: em jan. /mar.2017, o acréscimo nominal de receita desses produtos foi de 30,3% em relação a jan. /mar.2016, destacando-se o desempenho muito positivo do VGBL (+31,7%) e o do PGBL (+14,9%). Capitalização teve variação de -1,3%. Apesar de ter uma taxa negativa, evidencia desaceleração nessa queda, que, no ano fechado 2016/2015, foi de – 2,0%.

No grupo de seguros gerais, a arrecadação de prêmios decresceu 0,4% em jan. /mar.2017 em comparação com jan. /mar.2016. Porém, tal resultado negativo foi fortemente influenciado pelo desempenho da arrecadação de prêmios de DPVAT (-28,9%), que, como se sabe, teve seu valor unitário reduzido em 37% por deliberação do CNSP. Fazendo-se o cálculo da evolução do grupo sem o seguro DPVAT, o resultado foi um crescimento nominal da arrecadação de 6,5% no período considerado, portanto, acima da inflação e mostrando aceleração em comparação com os trimestres anteriores.

Nesse grupo, as expansões de receita foram generalizadas, mas os destaques ficaram por conta dos seguros rurais (+51,3%), crédito e garantia (+14,5%), de responsabilidades civis (+9,8%) e patrimoniais (+3,5%). O principal ramo do grupo – os seguros de automóveis – também mostrou nítida recuperação, haja vista que os prêmios diretos cresceram 5,8% no primeiro trimestre de 2017 frente a igual trimestre do ano passado, quando em trimestres anteriores mostraram variações negativas.

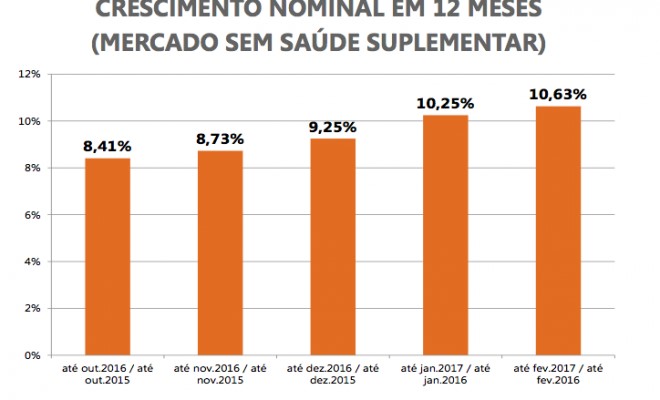

A arrecadação dos vários ramos de seguros e produtos regulados pela SUSEP atingiu no período jan. /mar.2017 R$ 59,1 bilhões, incremento de 13,9% em relação ao mesmo período de 2016. Em porcentagem do PIB, a arrecadação total na área da SUSEP subiu de 3,47% no primeiro trimestre de 2016 para estimados 3,80% no primeiro trimestre de 2017. A sinistralidade agregada do mercado de seguros (exceto produtos de acumulação) caiu de 49,4% em jan. /mar. de 2016 para 45,7% em jan. /mar. de 2017, com marcadas diferenças entre os vários ramos.

Nos seguros de automóveis e de transportes, houve acréscimos de 1,56% e 18,2%, respectivamente. É de se notar a correlação desses movimentos com o aumento da criminalidade envolvendo veículos particulares e de cargas. Em outros ramos houve quedas expressivas de sinistralidade, notadamente nos ramos patrimonial (-6,6%), crédito e garantia (-6,7%) e rural (-23,3%). No agregado do mercado de seguros, o índice de despesas de comercialização elevou-se em 1,2%. No conjunto das seguradoras reguladas pela SUSEP, as despesas administrativas cresceram 0,6% entre jan. /mar.2017 e jan. /mar.2016, bem abaixo da inflação.

O resultado financeiro mostrou queda de 1,2%, consistente com a redução da taxa de juros básica da economia (Selic) e o resultado patrimonial, idem de 5,3%. O lucro agregado das seguradoras cresceu 2,2%, indicando que elas souberam compensar as perdas financeiras e patrimoniais com ganhos nos resultados técnicos. A rentabilidade anualizada do patrimônio líquido agregado das seguradoras se manteve elevada em 20,4%, porém, inferior aos 22,4% do primeiro trimestre de 2016.

A ANS, por sua vez, divulgou os dados de dezembro de 2016. A receita de contraprestações alcançou R$ 161,1 bilhões, o que significou aumento de 12,4% frente ao dado de 2015. A receita das operadoras médico-hospitalares teve expansão de 12,6%, e a das seguradoras especializadas em saúde, de 11,1%. São resultados excelentes, mormente na fase atual de dificuldades na renda e no emprego. Tudo indica que os planos e seguros de saúde passaram a ser encarados pela população como produtos de primeira necessidade.

A sinistralidade aumentou, o que é de se esperar na fase de recessão devido ao consequente aumento de risco das carteiras (seleção adversa). A sinistralidade do grupo como passou de 83,3% em 2015 para 83,6% em 2016.

Digno de nota no primeiro trimestre foi a emissão pelo CNSP da Resolução 345/17, que permite o oferecimento pelas seguradoras de coberturas de alguns riscos das entidades fechadas de previdência complementar (EFPC). A rationale da medida é o envelhecimento da população. No caso de planos de benefícios definidos, aumentaram as chances de se ter uma população assistida mais longeva que o previsto pela tábua de mortalidade usada com as consequentes perdas para os planos.

No que se refere aos planos de contribuição definida com prazo certo de benefícios, há mais chances de as provisões se esgotarem ao fim do prazo, ficando desassistido quem que tiver optado por essa modalidade. Em linhas gerais, a norma estabelece como passíveis de serem oferecidas as coberturas de invalidez, morte e sobrevivência de participante e/ou assistido de EFPC bem como desvios de hipóteses biométricas.

Fonte: Sonho Seguro